鑑定業務内容

売買のための鑑定評価

[個人・法人間の売買]

不動産の売買については、お客様の大事な不動産について不動産鑑定評価による適正価格を調べてみるのはいかがでしょうか?不動産の価格を形成する要因は法的なものから環境に係るもの等多種多様であり、安いと思っていた不動産が実際の市場価格より割高だったり、逆のケースがあります。法人間売買等、法人役員間の売買においても、第三者である専門家の評価が商法上、税法上約立ちます。継続賃料

[継続賃料とは]

継続賃料とは、不動産の賃貸借等の継続に係る特定の当事者間において成立するであろう経済価値を適正に表示する賃料をいいます。当事者間で決められる賃料については、賃貸マンションや小規模なオフイスのような一般的なケースだけでなく、一棟の大規模店舗や工場など、契約締結時の当事者間の事情や、契約期間の長さ、現在に至るまでの利用状態等極めて個別性が高い案件の場合には特に改定、条件の変更等にあたって賃料が妥当であるか分からない場合かあり、そうした場合に鑑定評価が必要とされる場合があります。

【継続賃料の評価手法】

継続賃料の評価手法は鑑定評価基準において4手法示されています。継続賃料は純然たる経済価値のみで判断されるものではなく、当事者間の個別事情の考慮が必要です。これらの個別事情が賃料の価格形成にどのように反映されるかを個別に判断することは極めて困難です。また実務面では資料、情報の収集が困難であったり、当事者事情の見解が依頼者間で全く異なるケースもあります。このように継続賃料の鑑定評価はかなり困難なのが実状です。従って継続賃料の鑑定評価は機械的に鑑定評価の手法を適用するだけでは不十分で対象不動産の案件を十分考慮して案件の持つ個別性を反映できるよう適用すると共に当事者の事情を把握し、且つこれを鑑定評価額に反映するべく数量化が必要となるため、継続賃料の評価には相当の労力と鑑定評価主体の能力が必要と思われます。

【継続賃料固有の価格形成要因】

継続賃料固有の価格形成要因は、直近合意時点から価格時点までの期間における要因が中心となりますが、主なものを例示すれば、次のとおりです。(1)近隣地域若しくは同一需給圏内の類似地域等における宅地の賃料又は同一需給圏内の代替競争不動産の賃料の推移及びその改定の程度

(2)土地価格の推移

(3)公租公課の推移

(4)契約の内容及びそれに関する経緯

(5)賃貸人等又は賃借人等の近隣地域の発展に対する寄与度

不動産の賃貸借契約時にどのような契約をするのかは当事者間において取り決めがなされ、期間・賃料等が個別に決まるわけですが、合意時点から価格時点までの期間における以下の要因によって賃料が適正な経済価値を表していないケースもあり、そのような場合には不動産鑑定評価による適正賃料を調べてみるのはいかがでしょうか?

現物出資

[現物出資のための鑑定評価]

現物出資を行う場合に必要となる不動産の鑑定評価はお任せ下さい。 案件に応じた適切な評価により御満足頂ける評価書をお作りいたします。また、リーズナブルな価格で経費節約にお役に立てる鑑定評価書です。お気軽にお問い合せ下さい。【現物出資とは】

新たに会社を設立する場合に、本来資本金は金銭を原則としますが、例外的に金銭以外の財産をもって出資することも可能です。これを現物出資といい、会社設立時、或いは増資時における金銭以外の財産の出資をいいます。手持ちの現金が不足している場合などに、資産を活用することができるというメリットがあります。【現物出資の魅力】

資金不足の場合でも金銭以外の財産を有する場合には現物出資により設立、増資が可能となります。【現物出資の問題点】

現物出資された財産が過大評価されたなら、その評価額に相当する現実の資本が会社に確保されたことにならず、資本の空洞化をもたらし、又は資本充実責任の原則に反し会社を害するおそれがあります。このように、出資者による制度の悪用の可能性も高いことから、「現物出資」には、下記の通りの規制がかけれられています。【検査役の調査】

この場合原則として現物の客観的な評価について、裁判所専任の検査役による調査を受ける必要があります。しかし検査役の調査は長期間を要し、費用も多額になることから下記のような例外規定が認められています。【例外規定】

① 現物出資者に割り当てる株式の総数が発行済株式総数の1/10を超えないとき② 現物出資する財産につき募集事項として定めた価額の総額が、500万円を超えないとき

③ 財産が市場価格のある有価証券で、その有価証券について定款に記載された価額(定款の認証の日における最終市場価格)を超えないとき

④ 現物出資する財産につき募集事項として定めた価額が相当であることについて、弁護士・公認会計士・監査法人・税理士の証明(不動産についてはさらに不動産鑑定士の鑑定評価が必要)を受けたとき

⑤ 現物出資する財産がその株式会社に対する金銭債権(返済期が到来しているもの)であって、当該金銭債権につき募集事項として定めた価額が当該金銭債権に係るその株式会社の負債の帳簿価額を超えないとき

【不動産鑑定評価の必要性】

上記の④ような場合に検査役の検査に替えて弁護士、公認会計士、税理士の現物出資の財産に対する評価証明の発行を持って検査役の調査に替えることが出来ます。この場合に不動産を現物出資する場合には証明に加えて不動産鑑定士の評価証明書、即ち不動産鑑定評価書が必要となります。何故なら不動産は個別性が強く適正な価格を把握するためには不動産鑑定評価によらなければならないからです。不動産の売買については、お客様の大事な不動産について不動産鑑定評価による適正価格を調べてみるのはいかがでしょうか?土地、建物の交換の課税の繰り延べに必要な鑑定評価書

不動産を有効に活用するための一つの方法として交換という方法があります。

そして土地と土地、建物と建物の交換の場合に課税の繰り延べが出来る場合があります。 適用要件は以下の通りですが、⑥の要件を満たすために鑑定評価書が有用です。【交換の繰り延べを受けるための適用要件】

交換に対して、課税を繰り延べる固定資産の交換の特例(所得税法58条)が設けられています。その特例を受けるための適用要件として次の項目があります。①交換譲渡資産及び交換取得資産は、いずれも固定資産であること 。不動産業者などの販売用の土地、資産(棚卸資産)は対象外。

②交換譲渡資産及び交換取得資産は土地と土地、建物と建物のような同種資産であること。

③交換取得資産は、交換譲渡資産の譲渡直前の用途と同一の用途に今日すること。

④交換取得資産は、交換の相手方が1年以上所有していたものであり、かつ、交換のために取得したものでないこと

⑤交換譲渡資産は1年以上所有していたものであること。

⑥交換時における交換取得資産の時価と交換譲渡資産の時価との差額が、これらの高い方の価額の 100分の20に相当する金額をこえないこと

⑥に関しては特殊な土地交換の場合には適正な価格が分からないため特に有効です。

相続不動産の鑑定評価書

遺産分割、相続税は不動産鑑定評価によって時価を知ると有用です。

【遺産分割】

相続が発生し、不動産を相続した場合、相続時には納得していたことも後日になり紛争の種となることも現実には多くあります。このような自体を避けるため事前に不動産鑑定評価を行い不動産の適正な価値を把握して、公平な財産分割を行う場合の参考にしてはいかがでしょうか。当事者間で納得したつもりでも、土地の形状や公法規制、街路条件等によって実際の評価額は一般の方が思っているような金額ではない場合もあり、残念ながら相続後、不公平感から争いになり鑑定評価を行うお客様が多いのが現状です。【相続税】

相続税の申告において、資産及び負債の評価額は相続発生時の「時価」により、評価する事となっています。このことは不動産についても同様です。国税庁は課税の公平を図るため、原則として「財産評価基本通達」による評価を要請しています。「相続税評価額」の計算はあくまで「課税」を目的としており、「課税の公平」の見地から、その計算方法は一律でなければならない。という要請がある為と考えられます。

そして基本的にどのような形態の不動産であっても、適正に計算できるように「財産評価基本通達」の内容を深化させていっています。そのため計算方法自体が複雑・高度なものとなり、計算方法が一律であるはずの評価においてもまた個々の評価・計算方法が異なる場合が出で来るのです。 不動産によっては特殊な案件も多くあります。公法規制が複雑に混ざっていたり、街路条件や画地条件が特殊な場合、借地権や底地等権利関係が複雑な場合など、一律の計算方法では適正に評価できない土地があるからです。

【不動産鑑定評価の必要性】

税理士の方々は税務上の専門家でありますが、不動産のことに関しては専門家ではありませんので、このような場合には不動産鑑定士による鑑定評価が皆様のお役に立てると思います。無道路地の鑑定評価

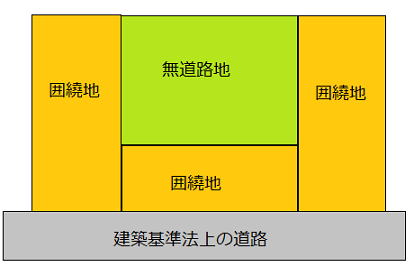

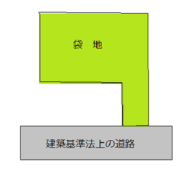

[無道路地・袋地の鑑定評価]

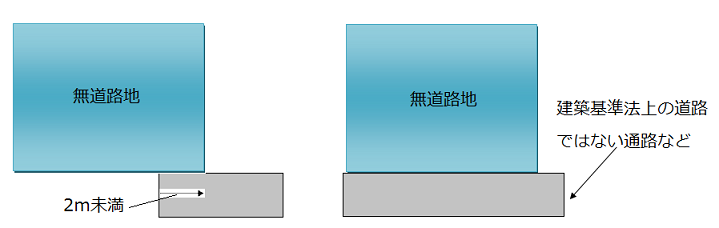

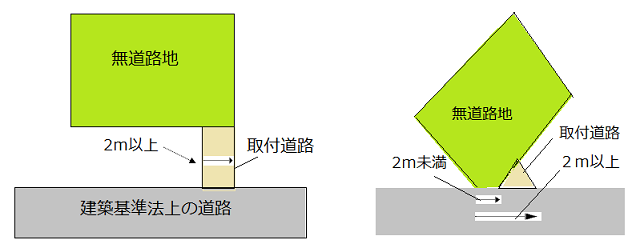

無道路地・袋地は画地の状況によって価格に大きな差がでます 無道路地とは、一般に道路に接していない宅地をいいます。左記のような無道路地の場合、民法210条で囲繞地通行権により通行する権利が認められていますが、この囲繞地通行権がどの程度認められるか等詳細な内容に関しては過去の判例を参考に判断することになります。次に、建築基準法第43条においては都市計画区域及び準都市計画区域内における建築物の敷地は道路に2m以上接道していなければならないと規定されています。これが建築基準法第43条第1項の接道義務ですが、この要件を満たさない敷地についても例外として43条但し書きの規定がありますが、この規定にも該当しない場合には無道路地となります。

不動産鑑定評価において参考とする土地価格比準表によれば「現実の利用に最も適した道路等に至る距離等の状況を考慮して取り付け道路の取得の可否及びその費用を勘案して適正に定めた率をもって補正するものとする」とあります。また同様に不動産鑑定評価において参考にする「土地価格比準表の手引き」によれば「無道路地については、無道路地が道路に接していないことにより宅地としての一般的な使用が現実に不可能であるが、道路開設により使用可能なものとなることに鑑み、宅地として利用するために最も適した道路に至る取付道路を想定して、袋地の評価方法に準じて評価を求め、この額から当該取付道路用地の取得価額等の道路開設に要する費用の額を差し引いて無道路地としての価額を求め、これにより無道路地であることによる格差率を求める」とあります。

【袋地の鑑定評価】

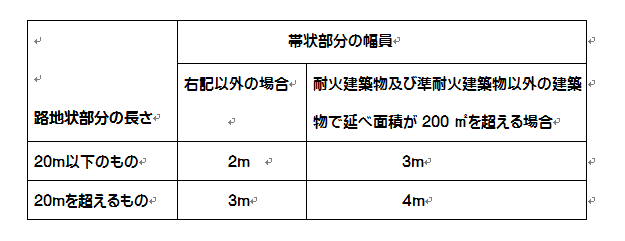

袋地とは左記のように路地状部分によってのみ道路に接道しているものをいます。このような袋地の場合下記のような減価があります。①帯状部分の利用制限 帯状部分は通常建物が建てることが出来なず、通行に利用する以外は駐車場等にしか利用出来ないこと等、有効利用度が劣る。②環境条件 有効宅地部分が直接宅地に接しないことから日照、通風等の環境条件が劣る。③建築基準法上の制限 建築基準法、東京都建築安全条例の規制があります。また東京都建築安全条例の規制によれば下記のとおりです。